021-51692695

汽车零部件是汽车整车制造、维修保养及功能升级的核心支撑,指各类部件与配套产品的总称,涵盖动力系统部件(发动机、变速箱等)、底盘系统部件(悬架、制动件等)、车身与内外饰件、电子电气系统部件,以及售后替换件、改装附件等品类。其产品体系包含OEM原厂配套件、售后替换件及功能性附件,广泛应用于乘用车与商用车领域,是衔接汽车产业链整车制造与售后服务市场的关键枢纽,直接影响汽车产业的整体发展质量与效率。

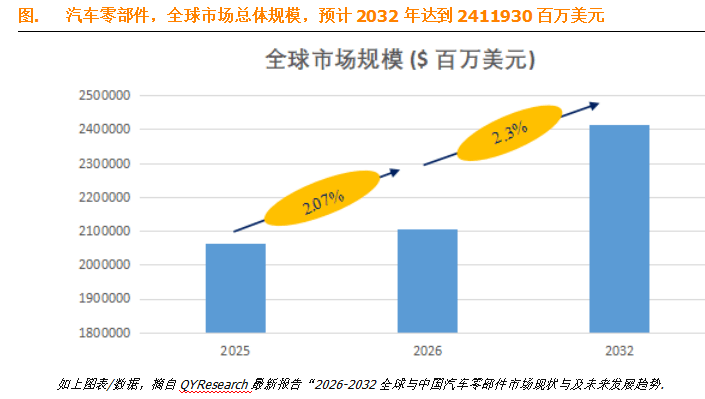

据QYResearch最新行业调研报告显示,全球汽车零部件市场保持稳步增长态势,预计到2032年,市场规模将攀升至2411930百万美元,2025-2032年期间年复合增长率(CAGR)稳定在2.3%,行业整体kaiyun平台呈现长期向好的发展格局,同时也面临着转型与竞争的双重考验。

第一,新能源汽车市场扩容与渗透率提升,筑牢零部件需求增长根基。2025年上半年,中国新能源汽车渗透率已达44.3%,产销两旺的市场态势直接拉动核心需求,其中电池、电机、电控“三电系统”,以及配套的轻量化车身、热管理系统等零部件需求大幅攀升。新能源汽车对零部件的需求升级,不仅是数量上的叠加,更推动行业价值链重构,掌握核心技术的零部件企业市场话语权持续提升,成为行业增长的核心引擎。

第二,汽车智能化加速落地与“平权”趋势,开辟高附加值增量市场。2025年,L3级自动驾驶在国内正式获准上路,开启产品准入与道路测试双线推进的新阶段,直接驱动智能座舱与智能驾驶全产业链发展。其中,智能座舱领域的车载大模型、域控制器,智能驾驶领域的激光雷达、智驾kaiyun平台芯片、感知算法等零部件,迎来技术投入高峰与订单放量周期。数据显示,2025年上半年,我国汽车组合辅助驾驶功能渗透率从2024年底的20%升至32%,智能化配置快速从高端车型向大众市场渗透,为相关零部件企业打开广阔成长空间。

第三,供应链生态重构与协同升级,赋能零部件企业可持续发展。过去,过长的回款账期严重挤压中小零部件供应商的研发空间与生存活力。2025年,《保障中小企业款项支付条例》正式落地实施,主流车企集体承诺将供应商账期缩短至60天以内,显著改善产业链现金流与经营预期。同时,整车厂与零部件供应商的关系从传统“甲乙方”向“战略合伙人”转型,通过资本、技术、数据深度绑定,实现联合开发、风险共担,助力具备联合开发能力的零部件企业崛起,成为车企核心的“0.5级供应商”。

第一,行业陷入“停滞转型期”,新旧动能转换不畅。全球汽车零部件行业正遭遇销量增长停滞、商业模式亟待转型的双重挑战,呈现“传统业务萎缩、新兴业务盈利困难”的尴尬格局。一方面,随着电动汽车渗透率持续提升,跨国零部件巨头及传统企业的燃油车相关业务(发动机、变速器等)需求大幅萎缩,营收普遍下滑;另一方面,企业在电动化、智能化领域的研发投入居高不下,但激烈的市场竞争导致新兴板块普遍处于“增收不增利”甚至亏损状态。例如,2025年上半年,采埃孚电驱动事业部、舍弗勒E-Mobility部门均出现亏损,传统业务仍是其利润主要贡献来源,转型压力持续凸显。

第二,价格战与“内卷式”竞争,侵蚀行业整体盈利能力。2025年,汽车零部件行业呈现“营收微增、利润承压”的态势,主机厂之间的价格战压力持续向上游供应链传导。零部件企业为争夺订单,频繁陷入低价竞争,牺牲合理利润换取市场份额,导致行业整体盈利水平下滑。多家国内零部件上市公司出现“营收增长、净利润下降”的情况,这种“内卷式”竞争不仅挤压企业研发投入空间,削弱可持续发展能力,更将部分中小企业拖入“越卖越亏”的恶性循环,直接威胁其生存。

第三,地缘政治紧张与贸易壁垒,增加全球运营不确定性。2025年,全球贸易环境日趋复杂,以美国加征关键汽车零部件关税为代表的贸易壁垒,直接冲击相关企业利润水平。尽管企业尝试通过成本转嫁、本土化生产等方式应对,但关税成本、供应链调整费用,以及客户观望情绪,仍对企业订单与经营业绩产生显著负面影响。同时,北美、欧洲等区域加速构建本土化供应链闭环,推行“近岸外包”模式,迫使零部件企业加大区域化产能布局投入,大幅增加全球运营的复杂性与资本负担,进一步压缩盈利空间。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

服务热线 021-51692695

服务热线 021-51692695